Ang presyo ng polysilicon ay bumagsak sa ibaba ng 200 yuan/kg, at walang alinlangan na pumasok ito sa isang pababang channel.

Noong Marso, ang mga order ng mga tagagawa ng module ay puno, at ang naka -install na kapasidad ng mga module ay tataas pa rin nang bahagya sa Abril, at ang naka -install na kapasidad ay magsisimulang mapabilis sa loob ng taon.

Tulad ng pag-aalala ng kadena ng industriya, ang kakulangan ng mataas na kalinisan ng quartz na buhangin ay patuloy na tumindi, at ang presyo ay patuloy na tumataas, at ang tuktok ay hindi mahuhulaan. Matapos ang pagbawas ng presyo ng mga materyales sa silikon, ang nangungunang silikon na wafer at crucible na mga kumpanya ay pa rin ang pinakamalaking benepisyaryo ng chain ng industriya ng photovoltaic sa taong ito.

Ang mga presyo ng mga materyales sa silikon at mga wafer ng silikon ay patuloy na lumihis ng sabay -sabay na pagpabilis ng pag -bid sa bahagi ng bahagi

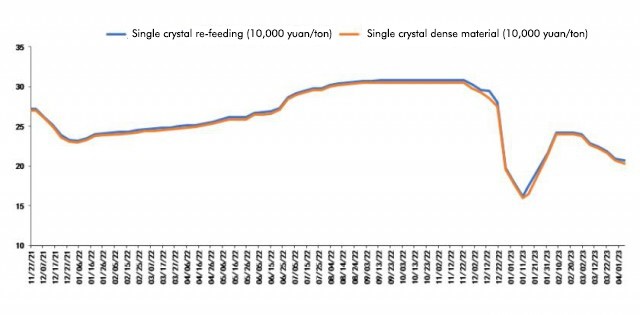

Ayon sa pinakabagong sipi ng polysilicon ni Shanghai Nonferrous Network noong Abril 6, ang average na presyo ng polysilicon re-feeding ay 206.5 yuan/kg; Ang average na presyo ng polysilicon siksik na materyal ay 202.5 yuan/kg. Ang pag -ikot ng pagbagsak ng presyo ng materyal na polysilicon ay nagsimula noong unang bahagi ng Pebrero, at patuloy na bumababa mula noon. Ngayon, ang presyo ng polysilicon siksik na materyal na opisyal na nahulog sa ibaba ng 200 yuan/ton mark sa kauna -unahang pagkakataon.

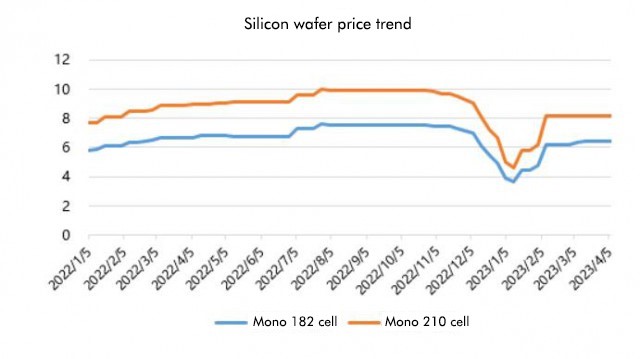

Sa pagtingin sa sitwasyon ng mga wafer ng silikon, ang presyo ng mga wafer ng silikon ay hindi nagbago kamakailan, na naiiba sa presyo ng mga materyales sa silikon.

Sa pagtingin sa sitwasyon ng mga wafer ng silikon, ang presyo ng mga wafer ng silikon ay hindi nagbago kamakailan, na naiiba sa presyo ng mga materyales sa silikon.

Ngayon inihayag ng sangay ng industriya ng silikon ang pinakabagong mga presyo ng silikon na wafer, kung saan ang average na presyo ng 182mm/150μm ay 6.4 yuan/piraso, at ang average na presyo ng 210mm/150μm ay 8.2 yuan/piraso, na kung saan ay pareho sa sipi ng nakaraang linggo. Ang dahilan na ipinaliwanag ng sangay ng industriya ng silikon ay ang supply ng mga silikon na wafer ay masikip, at sa mga tuntunin ng demand, ang rate ng paglago ng mga n-type na baterya ay bumagal dahil sa mga problema sa pag-debug ng linya ng produksyon.

Samakatuwid, ayon sa pinakabagong pag -unlad ng sipi, ang mga materyales sa silikon ay opisyal na pumasok sa pababang channel. Ang naka-install na data ng kapasidad mula Enero hanggang Pebrero sa taong ito ay lubos na lumampas sa mga inaasahan, na may pagtaas ng taon na 87.6%. Sa tradisyonal na off-season ng unang quarter, hindi ito mabagal. Hindi lamang ito mabagal, tumama rin ito ng mataas na record. Masasabi na ito ay gumawa ng isang mahusay na pagsisimula. Ngayon na ito ay pumasok sa Abril, habang ang presyo ng mga materyales sa silikon ay patuloy na nahuhulog, ang mga pagpapadala ng sangkap na pang -agos at pag -install ng terminal ay malinaw na nagsimula upang mapabilis.

Sa bahagi ng bahagi, ang domestic bidding noong Marso ay tungkol sa 31.6GW, isang pagtaas ng 2.5GW buwan-sa-buwan. Ang pinagsama-samang pag-bid sa unang tatlong buwan ay 63.2GW, isang pinagsama-samang pagtaas ng halos 30GW taon-sa-taon. Naiintindihan na ang pangunahing kapasidad ng produksyon ng mga nangungunang kumpanya ay ganap na ginamit mula Marso, at ang iskedyul ng paggawa ng apat na nangungunang mga kumpanya ng sangkap, Longi, JA Solar, Trina, at Jinko, ay tataas nang bahagya.

Sa bahagi ng bahagi, ang domestic bidding noong Marso ay tungkol sa 31.6GW, isang pagtaas ng 2.5GW buwan-sa-buwan. Ang pinagsama-samang pag-bid sa unang tatlong buwan ay 63.2GW, isang pinagsama-samang pagtaas ng halos 30GW taon-sa-taon. Naiintindihan na ang pangunahing kapasidad ng produksyon ng mga nangungunang kumpanya ay ganap na ginamit mula Marso, at ang iskedyul ng paggawa ng apat na nangungunang mga kumpanya ng sangkap, Longi, JA Solar, Trina, at Jinko, ay tataas nang bahagya.

Samakatuwid, naniniwala si Jianzhi Research na talaga hanggang ngayon, ang takbo ng industriya ay naaayon sa mga hula, at sa oras na ito ang presyo ng mga materyales sa silikon ay nahulog sa ilalim ng 200 yuan/kg, na nangangahulugan din na ang pababang takbo nito ay hindi mapigilan. Kahit na ang ilang mga kumpanya ay umaasa na itaas ang mga presyo, mas mahirap din ito, dahil ang imbentaryo ay medyo malaki din. Bilang karagdagan sa mga nangungunang pabrika ng polysilicon, mayroon ding maraming mga manlalaro ng late-entry. Kaisa sa pag-asa ng malakihang pagpapalawak sa ikalawang kalahati ng taon, ang pababang mga pabrika ng polysilicon ay hindi maaaring tanggapin ito kung nais nilang itaas ang mga presyo.

Ang mga kita na inilabas ng mga materyales sa silikon,Kakainin ba ito ng mga silikon na wafer at crucibles?

Noong 2022, ang bagong naka -install na kapasidad ng photovoltaics sa China ay magiging 87.41GW. Tinatayang ang bagong naka -install na kapasidad ng photovoltaics sa China ay ma -optimistang tinatayang sa 130GW sa taong ito, na may rate ng paglago ng halos 50%.

Pagkatapos, sa proseso ng pagbabawas ng presyo ng mga materyales sa silikon at unti -unting naglalabas ng kita, paano dumadaloy ang kita, at ganap na kakainin sila ng silikon na wafer at crucible?

Naniniwala ang Jianzhi Research na, hindi katulad ng hula noong nakaraang taon na ang mga materyales sa silikon ay dumadaloy sa mga module at mga cell pagkatapos ng pagputol ng presyo, sa taong ito, na may patuloy na pagtaas ng kakulangan ng buhangin ng kuwarts, ang lahat ay nagbigay ng higit na pansin sa link ng silikon na wafer, kaya silikon Ang mga wafer, crucible, at high-purity quartz buhangin ay naging pangunahing mga segment ng industriya ng photovoltaic ngayong taon.

Ang kakulangan ng buhangin na may mataas na halaga ng kuwarts ay patuloy na tumindi, kaya ang presyo ay tumataas din ng labis. Sinasabi na ang pinakamataas na presyo ay tumaas sa 180,000/tonelada, ngunit tumataas pa rin ito, at maaaring tumaas ito sa 240,000/tonelada sa pagtatapos ng Abril. Hindi mapigilan.

Analogous hanggang sa materyal na silikon ng nakaraang taon, kapag ang presyo ng quartz buhangin ay tumataas nang ligaw sa taong ito at walang katapusan sa paningin, natural na magiging isang mahusay na puwersa sa pagmamaneho para sa mga silikon na wafer at crucible na mga kumpanya upang itaas ang mga presyo sa panahon ng kakulangan, kaya kahit na Kung ang lahat ng mga ito ay kinakain, ang mga kita ay hindi sapat, ngunit sa sitwasyon kung saan ang presyo ng gitna at panloob na layer ng buhangin

Siyempre, dapat itong istruktura. Halimbawa, sa pagtaas ng presyo ng mataas na kadalisayan ng buhangin at ipinapako para sa mga kumpanya ng pangalawa at third-tier na silikon na wafer, ang kanilang mga gastos na hindi silikon ay tataas nang matindi, na ginagawang mahirap makipagkumpetensya sa mga nangungunang manlalaro.

Gayunpaman, bilang karagdagan sa mga materyales sa silikon at mga wafer ng silikon, mga cell at module sa pangunahing kadena ng industriya ay makikinabang din sa pagbawas ng presyo ng mga materyales na silikon, ngunit ang mga benepisyo ay maaaring hindi kasing ganda ng inaasahan.

Para sa mga kumpanya ng sangkap, kahit na ang kasalukuyang presyo ay tungkol sa 1.7 yuan/w, maaari itong ganap na maisulong ang pag -install ng mga domestic at dayuhang bansa, at ang gastos ay bababa din sa pagbawas ng presyo ng mga materyales sa silikon. Gayunpaman, mahirap sabihin kung gaano kataas ang presyo ng buhangin na may mataas na halaga ng kuwarts. , kaya ang mga mahahalagang kita ay masusipsip pa rin sa pamamagitan ng mga crucible at nangungunang mga kumpanya ng silikon na wafer.

Oras ng Mag-post: Abr-10-2023